ZK Series: Wat is een Sharpe ratio?

- Key takeaways

- Introductie tot de Sharpe-ratio

- Wat is een Sharpe-ratio?

- De berekening van een Sharpe-ratio

- Wat is een goede Sharpe Ratio?

Key Takeaways

- Rendement alleen is niet genoeg: Rendement laat zien hoeveel er is verdiend, maar niet hoeveel risico daarvoor is genomen.

- Sharpe = rendement per eenheid risico: De Sharpe-ratio laat zien hoeveel extra rendement je krijgt per eenheid risico die je neemt.

- Hogere Sharpe = hogere kwaliteit van de strategie: Een hogere Sharpe-ratio betekent dat risico efficiënter wordt ingezet; professionele strategieën streven vaak naar een Sharpe boven de 2,0, waarbij groei wordt gecombineerd met een betere bescherming van het kapitaal.

Introductie tot de Sharpe-ratio

In een omgeving met aanhoudende inflatie is simpelweg cash aanhouden geen strategie meer; het betekent op termijn een gegarandeerd verlies aan koopkracht. Het maken van de juiste beleggingskeuzes wordt daardoor essentieel, maar alleen naar rendement kijken kan misleidend zijn als je het genomen risico buiten beschouwing laat. Hier komt de Sharpe-ratio in beeld: deze verschuift de focus van puur rendement naar risicogecorrigeerd rendement en helpt beleggers onderscheid te maken tussen strategieën die alleen hoge rendementen laten zien en strategieën die deze rendementen ook efficiënt en duurzaam realiseren.

Wat is een Sharpe-ratio?

De Sharpe-ratio meet het risicogecorrigeerde rendement. Simpel gezegd laat de ratio zien hoeveel extra rendement je krijgt voor elke eenheid risico die je neemt. Dit gebeurt door het rendement van een belegging te vergelijken met een “risicovrij” alternatief en vervolgens te kijken hoe sterk de resultaten in de tijd schommelen. Een hogere Sharpe-ratio betekent dat een strategie risico efficiënter inzet, wat je helpt beoordelen of het rendement dat je ziet het onderliggende risico daadwerkelijk waard is.

De berekening van een Sharpe-ratio

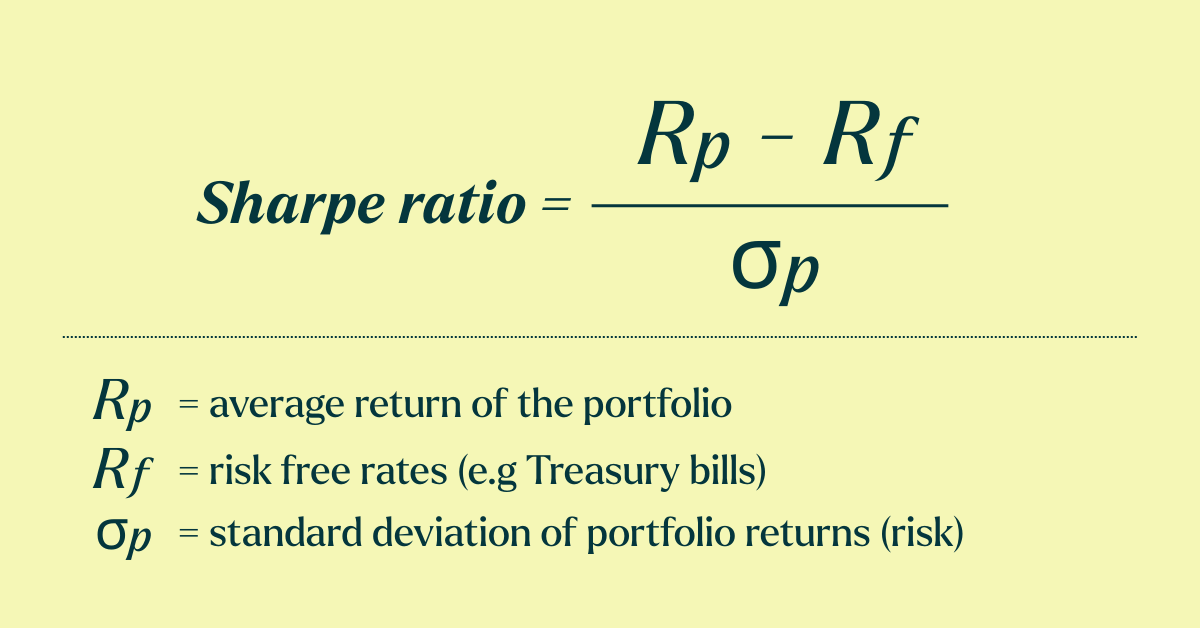

Om de Sharpe-ratio te berekenen, hebben we drie dingen nodig: het gemiddelde rendement van de portefeuille, de risicovrije rente en de standaarddeviatie van de portefeuillerendementen.

Rp = Gemiddeld rendement van de portefeuille

Dit is het gemiddelde rendement dat de belegging in een bepaalde periode oplevert (dagelijks, maandelijks, jaarlijks).

Rf = Risk-Free Rate (risicovrije rentevoet)

Dit is het rendement dat je zou kunnen behalen zonder (noemenswaardig) risico te nemen. Vaak worden staatsobligaties of Treasury Bills (T-Bills) gebruikt als risicovrije rente, omdat deze volledig door de overheid worden gedekt.

Hoewel dit de “risicovrije” rente wordt genoemd en men veronderstelt dat er geen risico is, zijn veel handelshuizen het daar niet volledig mee eens. In de praktijk bestaat écht risicovrij rendement niet; er is altijd enig risico.

Rp - Rf = Excess Return (Extra Rendement)

Door de risicovrije rente (Rf) af te trekken van het gemiddelde rendement (Rp), krijg je het Excess Return. Dit geeft een duidelijk beeld van het extra rendement dat de strategie of portefeuille oplevert bovenop een (bijna) risicovrije belegging.

σp = Standaarddeviatie

De standaarddeviatie is van de meest gebruikte methoden om de volatiliteit van een belegging of strategie te meten. Deze wordt gemeten in dezelfde periode als het gemiddelde rendement van de portefeuille.

- Hogere volatiliteit = hoger risico.

- Voorbeeld: als een aandeel soms 20% stijgt en soms 15% daalt, is het risicovoller dan een aandeel dat soms 5% stijgt en soms 3% daalt, zelfs als het gemiddelde rendement hetzelfde is.

De exacte berekening van de standaarddeviatie van een portefeuille is complex en wordt in deze blog niet tot in detail uitgelegd. In de basis is het een “spreidingsmaat” die aangeeft of de meeste uitkomsten dicht bij het gemiddelde liggen of juist ver uit elkaar.

In eenvoudige woorden:

“Volatiliteit is belangrijk omdat zelfs een strategie die in 70% van de gevallen wint, langdurige verliesreeksen kan kennen voordat het langetermijnplaatje uitkomt. Standaarddeviatie meet hoe groot die uitslagen kunnen zijn.”

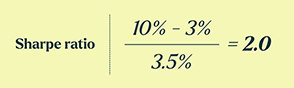

Rekenvoorbeeld

Laten we een voorbeeldberekening maken met de volgende cijfers:

- Rp: gemiddeld rendement van 10% per jaar

- Rf: risicovrije rente van 3% per jaar (bijvoorbeeld een U.S. Treasury Bill)

- σp: standaarddeviatie van 3,5%

Om het Excess Return te berekenen, trekken we eerst de risicovrije rente af van het gemiddelde rendement:

10% (Rp) minus 3% (Rf) = 7% Excess Return.

Vervolgens delen we het Excess Return van 7% door de standaarddeviatie van 3,5%:

7% ÷ 3,5% = Sharpe-ratio van 2,0.

Dit betekent dat de strategie 2 eenheden extra rendement oplevert voor elke eenheid risico die wordt genomen.

Wat is een goede Sharpe Ratio?

De interpretatie van een Sharpe-ratio ligt niet 100% vast en het is aan de belegger of het handelshuis om te bepalen welke waarde zij passend vinden. Wel staat vast dat een hogere Sharpe-ratio wijst op een efficiënter gebruik van risico. Hieronder vind je een overzicht van algemeen gehanteerde bandbreedtes bij trading firms om de kwaliteit van een strategie te beoordelen – van “het extra risico niet waard” tot “institutioneel topniveau”.

Conclusie

De Sharpe-ratio is een manier om verder te kijken dan puur rendement en te begrijpen hoe efficiënt een strategie met risico omgaat; met andere woorden: hoeveel extra rendement je krijgt voor de volatiliteit die je moet doorstaan. Het helpt beleggers strategieën met elkaar te vergelijken en rendementen te vermijden die er alleen aantrekkelijk uitzien omdat ze met (te) veel risico zijn behaald.

Het ZK Fund is een Hodl fonds in Gibraltar dat expliciet is ontworpen als een markt-neutrale en high-Sharpe strategie, met als doel stabiele, risicogecorrigeerde rendementen te genereren en over tijd een Sharpe-ratio van minimaal 3,0 na te streven. De Nederlandse Hodl-fondsen kunnen een deel van hun vermogen in het ZK Fund beleggen, zodat zij in de juiste marktperiodes kunnen profiteren van de stabiliteit die het fonds biedt en daarmee het vermogen van participanten beter helpen beschermen. Wilt u meer weten over hoe dit in de praktijk wordt toegepast, lees dan verder op de Genesis fondspagina via de knop hieronder.