Nieuwsbrief: Terugblik November

De nasleep van FTX

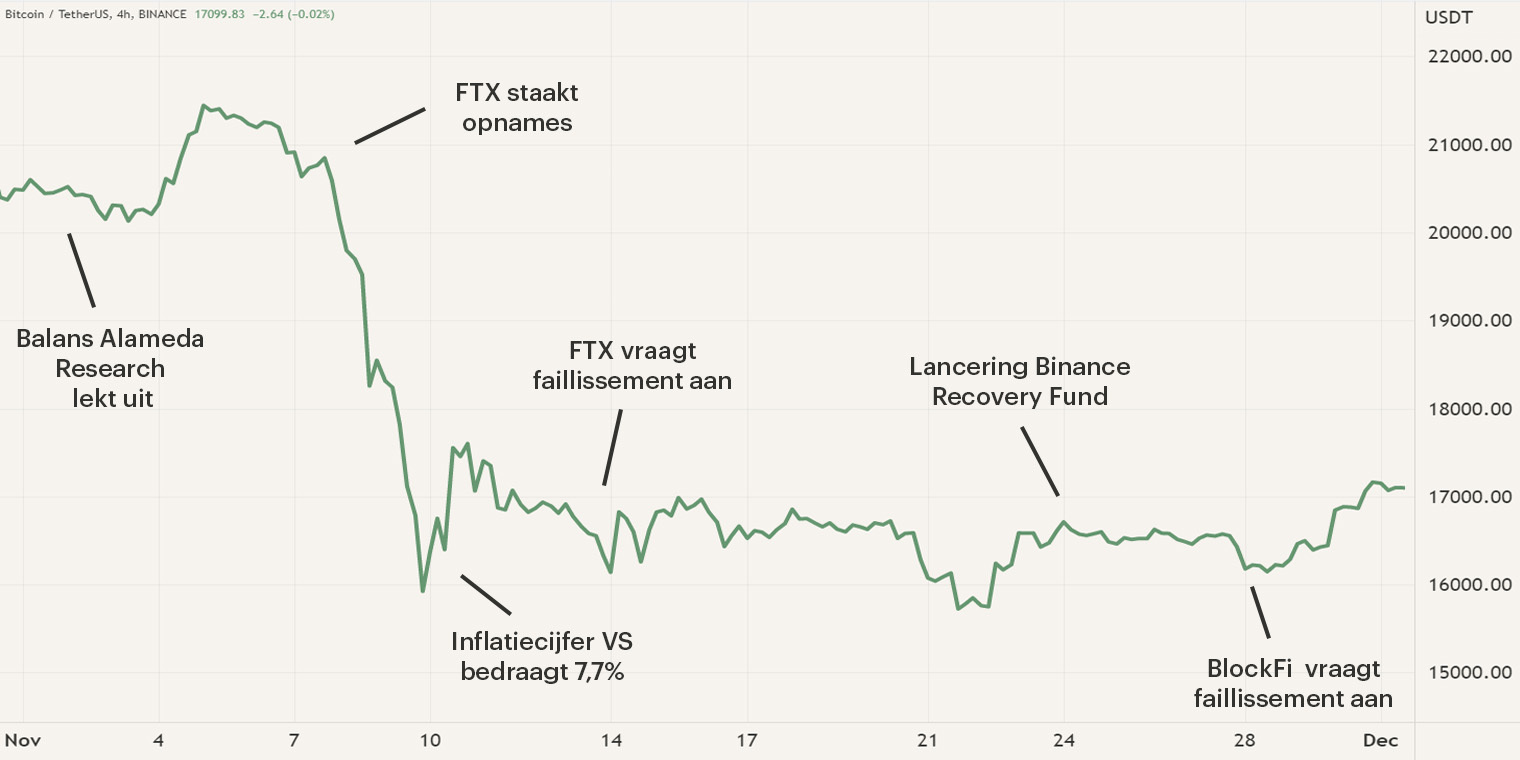

Zoals we in eerdere nieuwsbrieven deze maand al meldden, zijn FTX, één van de grootste cryptocurrency exchanges, en Alameda Research, een crypto handelsorganisatie, in de eerste twee weken van november failliet verklaard. De problemen ontstonden na het malafide handelen met de gedeponeerde gelden van de gebruikers. Als gevolg van het debacle daalde de prijs van Bitcoin van $20,6K naar $15,5K, een nieuw dieptepunt deze cyclus. Uiteindelijk stabiliseerde de prijs tussen de $16,2K en $17K.

Na de initiële val in de eerste week van november is er in de afgelopen weken langzaam meer duidelijk geworden rondom de gevolgen en impact van het faillissement. De nauwe banden én het gebruik van de services door andere partijen in de markt hebben voor sommige organisaties forse gevolgen. Een van de getroffen partijen is Genesis, een organisatie welke zich voornamelijk richt op het aanbieden van cryptoproducten zoals het lenen, hedgen en handelen van crypto (derivaten) aan institutionele partijen. Op 16 november kondigde Genesis aan alle opnames van klanten stop te hebben gezet. Dit leidde al snel tot meer geruchten en inmiddels lijkt het erop dat Genesis momenteel 1 miljard dollar aan nieuwe financiering zoekt. Wordt dit niet opgehaald, dan is er een realistische kans dat er faillissement wordt aangevraagd. Genesis is onderdeel van de Digital Currency Group (DCG), waar vermogensbeheerder Grayscale ook onderdeel van uitmaakt. Het rumoer rondom een mogelijk faillissement van Genesis doet dan ook aardig wat stof opwaaien in de cryptocurrency markt.

Crypto leen-en-uitleen firma BlockFi ondergaat een vergelijkbaar scenario als Genesis, de organisatie kwam eveneens in zwaar weer terecht door de val van FTX. BlockFi is al vaker in verband gebracht met FTX, zo ontving de organisatie eerder dit jaar nog 400 miljoen dollar aan krediet nadat het kapitaal was verloren tijdens de crash van Terra/Luna. Op 11 november staakte ook BlockFi de opnames van gelden door klanten. Vermoedelijk zou een groot deel hiervan namelijk verloren zijn gegaan door de opslag op het platform van FTX. Hoewel cryptocurrency exchange Binance nog gesprekken aan is gegaan met BlockFi, heeft dit niet geleid tot een concrete oplossing. Op 28 november werden de vermoedens officieel bevestigd en vroeg de kredietverstrekker officieel faillissement aan.

Het vertrouwen terugwinnen

Na de recente gebeurtenissen zagen we een duidelijke trend ontstaan van gebruikers die afstand namen van gecentraliseerde partijen. Veel exchanges kregen te maken met grote opnames en gelden werden en masse naar cold-storage verhuisd. Exchanges proberen momenteel het vertrouwen van de gebruikers terug te winnen. Een van de gebruikte methoden is de publicatie van "Proof-of-Reserves", een bewijs dat de exchange voldoende liquide middelen heeft om te opereren en alle deposito's te dekken. Binance, de grootste cryptocurrency exchange, was een van de eersten die dit publiceerde. Uit hun openbare wallet-adressen blijkt de exchange ruim 65 miljard dollar aan activa te beheren. Kort hierna publiceerden verschillende exchanges hun Proof-of-Reserves zoals Bitfinex, OKX, Bybit en Huobi. Voorlopig zijn er slechts een handvol exchanges die hun financiële reserves hebben gepubliceerd. Toch is dit van groot belang, aangezien er meer financiële transparantie en vertrouwen wordt verkregen.

Het delen van de Proof-of-Reserves is een stap in de goede richting, maar het zal nog enige tijd duren voordat het vertrouwen in gecentraliseerde partijen volledig terugkeert. Als dit al in zijn volledigheid gebeurt. Het omvallen van FTX werd namelijk veroorzaakt door malafide handelingen van individuen met veel macht binnen de organisatie en dit risico zal vrijwel altijd aanwezig zijn in een gecentraliseerde entiteit. De recente gebeurtenissen vergroten de verdere noodzaak voor de juiste regelgeving en regulering van gecentraliseerde organisaties. Zeker voor de verdere adoptie door institutionele partijen is dit een grote noodzaak. Samen met de urgentie voor meer regulatie zal dit ongetwijfeld ook leiden tot een verdere vraag naar decentralisatie. Bovendien zal het fiasco een sterkere vraag naar decentralisatie tot gevolg hebben. Waar cryptocurrency en blockchaintechnologie ooit ontstaan zijn uit de vraag naar decentralisatie, toont dit wederom maar weer eens de noodzaak hiervan aan.

Binance start “Industry Recovery Fund”

Naast de eerdergenoemde partijen zijn er inmiddels meerdere blockchainprojecten en dienstverleners die hebben aangegeven in financieel zwaar weer te verkeren. Om deze partijen te ondersteunen kondigde Binance op 24 november de lancering van haar “Industry Recovery Fund” van ruim 1 miljard dollar aan. Het idee van het herstelfonds kwam voor het eerst aan het licht op 14 november, kort na de ineenstorting van FTX. Het hoofddoel van het fonds is om protocollen en bedrijven te helpen die financieel moeilijkheden ondervinden als gevolg van het faillissement van FTX. Het zal echter niet opereren als een beleggingsfonds. Het herstelfonds bestaat uit BUSD, de stablecoin van het BNB-netwerk, is voor iedereen zichtbaar op een openbaar blockchainadres. Binance is niet de enige organisatie die kapitaal heeft toegewezen in het fonds; Jump Crypto, Polygon Ventures, Aptos Labs, Animoca Brands, GSR, Kronos en Brooker Group participeren ook in het herstelfonds en zeggen in totaal $50M toe.

Inmiddels hebben 150 partijen zich gemeld voor het herstelfonds. Deze worden geëvalueerd door alle participerende investeerders om vervolgens te beslissen of zij in aanmerking komen voor financiële ondersteuning. Binance heeft al aangekondigd meer kapitaal te kunnen toewijzen als het fonds van 1 miljard dollar niet genoeg blijkt, mogelijk zelfs richting een verdubbeling. Naast het herstellen van de industrie heeft Changpeng Zhoa, de CEO van Binance, ook interesse getoond in de overname van de activa van FTX.

J.P. Morgan introduceert Bitcoin wallet

De afgelopen maanden zagen we de institutionele partijen doorpakken met hun entree tot de cryptocurrency markt, maar de recente ontwikkelingen zullen ongetwijfeld wat stof doen opwaaien. De voornaamste zaken voor een institutionele partij zijn een betrouwbare handelspartner en de veilige opslag van cryptocurrency. Inmiddels is er een aantal interessante partijen die dit aanbieden, zoals BlackRock en BNY Mellon. Deze maand werd er echter een interessante naam toegevoegd aan dit lijstje: J.P. Morgan. Op 15 november kondigde de Amerikaanse bankengigant aan de sector te gaan betreden met een Bitcoin Wallet. Het bedrijf heeft een handelsmerk aangevraagd voor haar bewaardienst welke aanduidt dat de bank binnen aanzienlijke tijd start met het aanbieden van deze nieuwe service. Opvallend is de draai van de bank. In 2017 bekritiseerde de CEO van de Amerikaanse investeringsbank Bitcoin nog openlijk, waarbij hij het een fraude noemde welke gedoemd was om te falen. In de afgelopen jaren is dit standpunt drastisch veranderd en heeft de bank een meer positieve kijk op de toekomst van cryptocurrency. Het is fijn om te zien dat zelfs de grotere investeringsbanken langzaam de mogelijkheden van cryptocurrencies verkennen, ook al is het enkel nog de opslag van de valuta. De timing van de lancering maakt het nog interessanter nu partijen op zoek zijn naar een betrouwbare partner. Banken zoals J.P. Morgan hebben een lange staat van dienst en een goede reputatie onder de andere financiële instellingen.

Langzaam maar zeker zien we meer traditionele instellingen de markt betreden. Voorlopig is dit vaak nog wel door middel van bewaarnemingsdiensten, omdat echte blootstelling vaak nog te riskant wordt geacht of op grond van regulatie nog niet is toegestaan. Wij zien bewaarnemingsdiensten als een van de eerste stappen richting institutionele adoptie. Uiteindelijk vergemakkelijkt dit de stap naar de daadwerkelijke verhandeling en het gebruik van cryptocurrency. Volgende stappen zijn in de richting van het opnemen van cryptocurrency op een balans, aandeelhouder te worden in blockchainorganisaties of door eigen cryptocurrency-diensten uit te rollen. De markt moet echter nog wat volwassener worden voordat echte institutionele adoptie mogelijk wordt.

De Hodl fondsen

De daling van de cryptocurrency markt in november heeft ook geleid tot een daling van de Hodl fondsen. Het Hodl.nl Genesis Fund, het Hodl.nl Consensus Fund en het Hodl.nl Oracle Fund eindigden respectievelijk op een intrinsieke waarde (NAV) van €2,43, €2,43 en €0,25.

Bekijk hier uw persoonlijke resultaten

Digitale Euro

De Tweede Kamer hield op 23 november een debat over de implementatie van de digitale euro. Doordat dit nog aardig wat haken en ogen heeft, streeft de Europese Centrale Bank (ECB) ernaar een digitale versie van de euro te implementeren voor 2026. De switch naar een digitale versie is geen vreemde keuze aangezien steeds meer elementen van ons leven verplaatsen naar een digitale omgeving. Doordat de digitale euro wordt aangedragen door de ECB wordt hier dan ook gesproken over een CBDC (Central Bank Digital Currency). Hoewel het idee al ruim tien jaar bestaat, hebben we de afgelopen jaren de bewustwording rondom de invoering van een CBDC drastisch zien toenemen. De belangrijkste punten van kritiek zijn de privacy en de programmeerbaarheid van de digitale euro. We zagen dan ook een grote belangstelling bij de Nederlandse bevolking voor het debat op 23 november. De zaal was afgeladen met publiek en voor het pand stond een grote menigte welke niet meer naar binnen kon.

De invoering van een digitale euro kan voor een machtsverschuiving zorgen tussen commerciële banken en de centrale bank. Momenteel kunnen alleen commerciële banken betaalrekeningen aanbieden aan klanten, maar met een digitale euro kan ook de Europese Centrale Bank deze dienst aanbieden. Belangrijk om op te vermelden is dat de digitale euro een aanvulling zal zijn op giraal en contant geld en geen vervanging (vooralsnog). De digitale euro zal gaan concurreren met giraal geld aangezien beide zich in de digitale omgeving bevinden. Het verschil tussen de twee is dat het huidige girale geld wordt beheerd en uitgegeven door commerciële banken. Met de digitale euro zal de ECB een monopolie hebben op de uitgifte van de euro.

Critici zijn bang dat de ECB haar monopolie zal gebruiken om haar grip te versterken op hoe consumenten hun geld uitgeven. De centralisering van gelduitgifte zal dan ook resulteren in minder financiële privacy. De digitalisering maakt het geld ook programmeerbaar, wat de ECB aanzienlijke macht kan geven. Dit kan bijvoorbeeld leiden tot het opleggen van bestedingslimieten om zo de inflatie te bestrijden. De huidige instrumenten van de ECB beperken zich tot het verhogen van de rente en het inkrimpen van de balans om minder bestedingen te stimuleren. Deze instrumenten helpen, maar het kost enige tijd voor het gewenste resultaat is behaald, wat ook te zien is in de huidige inflatiecijfers. De inflatie in Nederland is inmiddels gedaald tot 11,2% in november, na het hoogtepunt van 16,8% in oktober. Ondanks het feit dat dit perspectief biedt, ligt het inflatiepercentage inmiddels al ruim een jaar boven het nagestreefde percentage van 2%.

Wij geloven dat er een tijd komt waarin we overgaan naar het gebruik van een digitale munt, maar de privacy en de keuze van de consument moeten hierbij voorop staan. Dit is een van de redenen waarom wij voorstander zijn van een decentraal alternatief.

Ontvang onze nieuwsbrief om op de hoogte te blijven van ontwikkelingen binnen de cryptocurrency markt.