Wat is Curve Finance (CRV)?

- Introductie Curve Finance (CRV)

- Curve Finance Technologie

- Curve Finance Use Case

- Curve Finance Ecosysteem

- Curve Finance Nieuws

- Curve Finance Koers

Introductie Curve Finance (CRV)

De komst van gecentraliseerde exchanges (CEX) verlaagde de drempel naar cryptocurrency voor nieuwe gebruikers. Zo biedt een CEX onder andere gebruiksvriendelijke oplossingen voor het kopen, verkopen en opslaan van cryptocurrencies. De komst van gecentraliseerde exchanges bracht echter wel een dilemma met zich mee: waar cryptocurrencies ooit zijn bedoeld om gebruikers controle over hun eigen vermogen weer terug te geven door middel van eigen beheer, doet een CEX weer het tegenovergestelde. Deze gecentraliseerde exchanges opereren vergelijkbaar aan een bank: het eigen beheer (self-custody) verdwijnt en er ontstaat wederom een centraal punt van falen.

In de zoektocht naar een alternatief voor een CEX, creëerden gebruikers de eerste “gedecentraliseerde exchange” (DEX) met behulp van smart contracts. Dit stelt gebruikers in staat om tijdens het kopen en verkopen van cryptocurrency de controle te behouden over hun vermogen. De keerzijde van deze exchanges zijn de hoge slippage kosten, het verschil tussen de verwachte en de uiteindelijke prijs, wat veroorzaakt wordt door de onderliggende smart contract mechanismen.

Curve Finance heeft voor ogen om dit met zijn gedecentraliseerde exchange op te lossen, deze is namelijk geoptimaliseerd voor lage slippage trades op pegged assets zoals stablecoins die zijn gekoppeld (pegged) aan de Dollar. Curve realiseert dit via zijn unieke Automated Market Maker (AMM), een protocol dat gebruik maakt van een speciale formule om de prijs van activa te bepalen. Deze AMM biedt gebruikers lage slippage-transacties en liquiditeitsverschaffers een stabiel inkomen uit conversiekosten.

Curve Finance Technologie

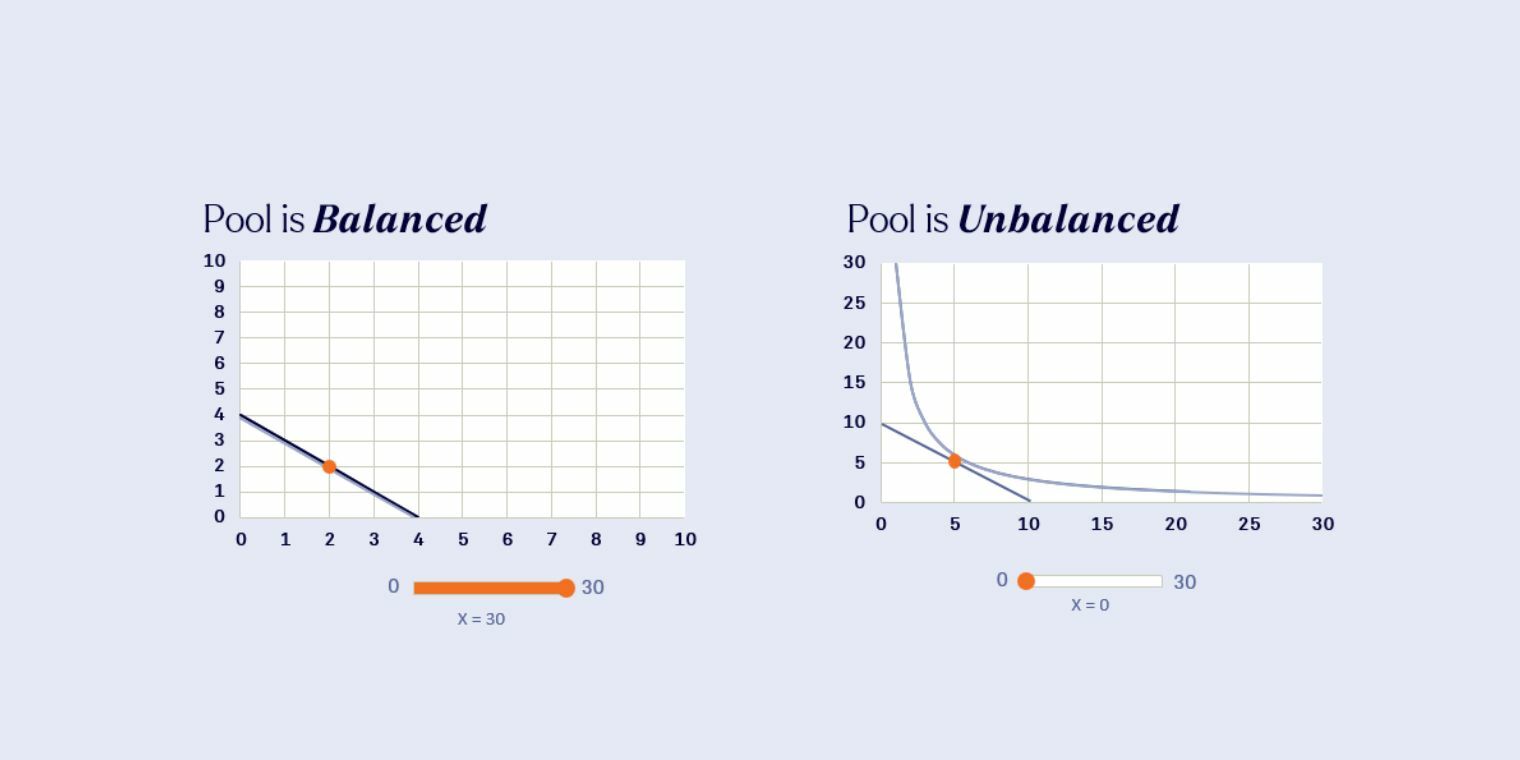

De technologie die in Curve Finance is geïmplementeerd, kan het best geïllustreerd worden aan de hand van de inhoudelijke werking van de AMM. Deze AMM werkt volgens een speciale ontworpen formule. De formule is een combinatie van twee bekende AMM’s: Constant Price (X + Y = K) en Constant Product (X * Y = K). Deze formules illustreren hoe twee activa in een liquiditeitspool verdeeld kunnen worden. In beide formules staan X en Y voor de verschillende assets in de liquiditeitspool. De K staat voor de factor die bedoeld is om constant te blijven tijdens het gebruik van de liquiditeitspool.

De keerzijde van Constant Price is dat de liquiditeitspool door zijn formule volledig leeggehaald zou kunnen worden, aangezien de prijs van een asset altijd gelijk zal blijven. De Constant Product formule heeft aan populariteit gewonnen doordat het algoritme de prijs van de assets automatisch aanpast, waardoor er altijd liquiditeit is tegen elke prijs. Het nadeel van dit model is dat er enorm veel liquiditeit nodig is, waardoor slippage kosten op kunnen lopen – de prijs gaat exponentieel omhoog naarmate we verder van een gelijke verhouding gaan.

Curve's AMM

Curve Finance combineert beide concepten: de Constant Price-formule stelt gebruikers in staat geen slippage te hebben, maar het is niet ideaal omdat de liquiditeit pool volledig leeg kan raken. De Constant Product is zelfregulerend echter krijgt de gebruiker te maken met hoge slippage. De combinatie van de twee formules creëert een zelfregulerende AMM met weinig tot geen slippage op de Curve Finance exchange.

Curve Finance Use Case

Door de unieke AMM zijn de gebruiksmogelijkheden redelijk beperkt. Het belangrijkste doel van het protocol is om enerzijds handelaren lage slippage transacties te kunnen garanderen en anderzijds liquiditeitsverschaffers stabiele inkomsten aan te bieden. Curve kan deze transacties verschaffen door middel van zijn liquiditeitspools, deze bestaan uit vergelijkbare assets. Eén van deze liquiditeitspools is de 3pool, deze pool bestaat uit drie stablecoins. Doordat de pool bestaat uit stablecoins die een vergelijkbare volatiliteit kennen, worden de slippage kosten tot een minimum beperkt. Er is een gecombineerde waarde van $300M aan assets in de pool en het kent een dagelijkse volume van $65M.

Liquidity Providing

Een liquiditeitspool kan niet opereren zonder de bijbehorende liquiditeit. Om liquiditeitsverschaffers te werven, integreert het protocol met andere DeFi-platforms om zo een extra rendement te kunnen genereren. Dit extra rendement compenseert de gemiste inkomsten uit de trades met lage slippage, waardoor een liquiditeitsverschaffer een rendement van 3-7% kan verdienen. Reden genoeg voor een liquiditeitsverschaffer om op het Curve platform actief te zijn.

Curve Finance Ecosysteem

Curve heeft sinds de lancering van het protocol in 2020 veel populariteit gekregen onder cryptocurrency handelaren en organisaties. Verschillende cryptocurrency protocollen zoals decentralized exchanges, Yield aggregators en Decentralized Autonomous Organizations (DAO) zijn geïntegreerd met Curve Finance vanwege de lage slippage kosten en de stabiele inkomsten. Het protocol blijft meer gebruikers naar zich toetrekken naarmate het zijn huidige innovatietempo handhaaft, zoals het mogelijk oplossen van impermanent loss.

Curve is uitgegroeid tot een van de grootste en populairste DEX-en in de markt. De exchange heeft op de verschillende communicatiekanalen een grote aanhang verworven, zoals 290K volgers op Twitter. Investeerders zijn ook geïntrigeerd door Curve, omdat het functioneert als een DAO, waardoor gebruikers kunnen stemmen over de toekomst van het protocol.

Curve Finance Nieuws

Liquid Staking

Toen liquid staking platforms steeds populairder werden onder gebruikers, besloten cryptocurrency exchanges zoals Curve Finance de verschillende opties te onderzoeken om van deze populariteit gebruik te maken. Curve Finance biedt sinds januari 2021 gebruikers aan om via een pool Ether te kunnen ruilen naar gestakede Ether en vice versa. Daarnaast kunnen gebruikers Ether en staked Ether aan de pool leveren om extra tokens te genereren. De pool bestaat uit $737M aan tokens en ervaart een dagelijks volume van ongeveer $20M.

Curve Finance Koers

De CVX token kende rond 20 februari een scherpe daling nadat een uitbraakpoging mislukte. Dit leidde tot een voortdurende neerwaartse trend, waarbij de prijs uit de vorige range brak en een steile correctie van -50% onderging. Nu de prijs zich boven de 21-daagse EMA bevindt, na de bodem rond 13 juni, is er potentieel voor $CVX om terug te gaan naar haar vorige trading range. Traders zouden echter de duidelijke divergentie op de Stochastische Oscillator in de gaten moeten houden. Het is een signaal dat de prijs zou kunnen worden afgewezen.

Wilt u het volledige rapport doornemen? Ons rapport biedt diepgaande analyses in het team, tokenomics, technologie en meer. Wilt u direct toegang tot al onze onderzoeksrapporten? Maak dan een account aan in onze portal.